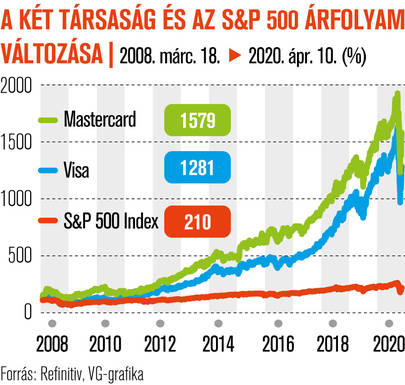

Nyerhet a krízisen a két kártyatársaság

A sajtóban egymást érik a koronavírus miatt nehéz helyzetbe került iparágakról szóló hírek. A pandémiának azonban vannak nyertesei is, például a bankkártyatársaságok, hiszen a kijárási korlátozások következtében világszerte megugrott az online vásárlások aránya, amelyeket értelemszerűen bankkártyával egyenlítenek ki.

Minden 100 forintnyi kártyás fizetés összköltsége 2 forint, amelynek nagy része a vásárló bankját illeti meg, a kártyatársaságok jutaléka 13 fillér.

Ez utóbbi nem hangzik soknak, de a kártyás fizetések óriási volumene folytán mégis hatalmas bevételt generál. A Visának és a Mastercardnak együttesen 4,7 milliárd aktív kibocsátott kártyája van, amelyekkel évente 11 ezermilliárd dollárnyi fizetési forgalmat bonyolítanak le.

A kártyás fizetések térnyerése a járvány elmúltával is folytatódni fog, részben azért, mert az e-kereskedelem a járványtól függetlenül is ötször olyan gyorsan bővül, mint a hagyományos. A készpénz személyes kiadásokon belüli részaránya azonban globálisan továbbra is 40 százalék, tehát a kártyás fizetések növekedésének még mindig óriási tere van.

A kártyatársaságok vonzerejét növeli, hogy a többi szereplőhöz, például a hagyományos bankokhoz képest sokkal ellenállóbbak a pénzügyi rendszer nagy részét jelentős kihívások elé állító két tényezővel, a szabályozással és a pénzügyi innovációval szemben.

Elég arra gondolnunk, hogy a Revolut, a PayPal és az Apple mind a nagy kártyatársaságokkal működnek együtt. A tipikus munkamegosztás szerint a fintech cégek a fogyasztói élményre koncentrálnak, a kártyatársaságok pedig a mögöttes fizetési infrastruktúrát működtetik. Ez a munkamegosztás mindenkinek optimális, így a kártyatársaságok még évtizedekig a fizetési forgalom megkerülhetetlen szereplői maradhatnak.