Taktikai eszközallokáció és a momentum

Ezek mind olyan tényezők, amelyek komoly próba elé állítják még a legeltökéltebb, hosszú távú szemlélettel rendelkező befektetőt is. Vajon mit tehetünk ilyen időszakban, amikor ráadásul még a volatilitás is nagy? Léteznek befektetési stratégiák, amelyek biztosíthatják a hozamok alternatív forrását?

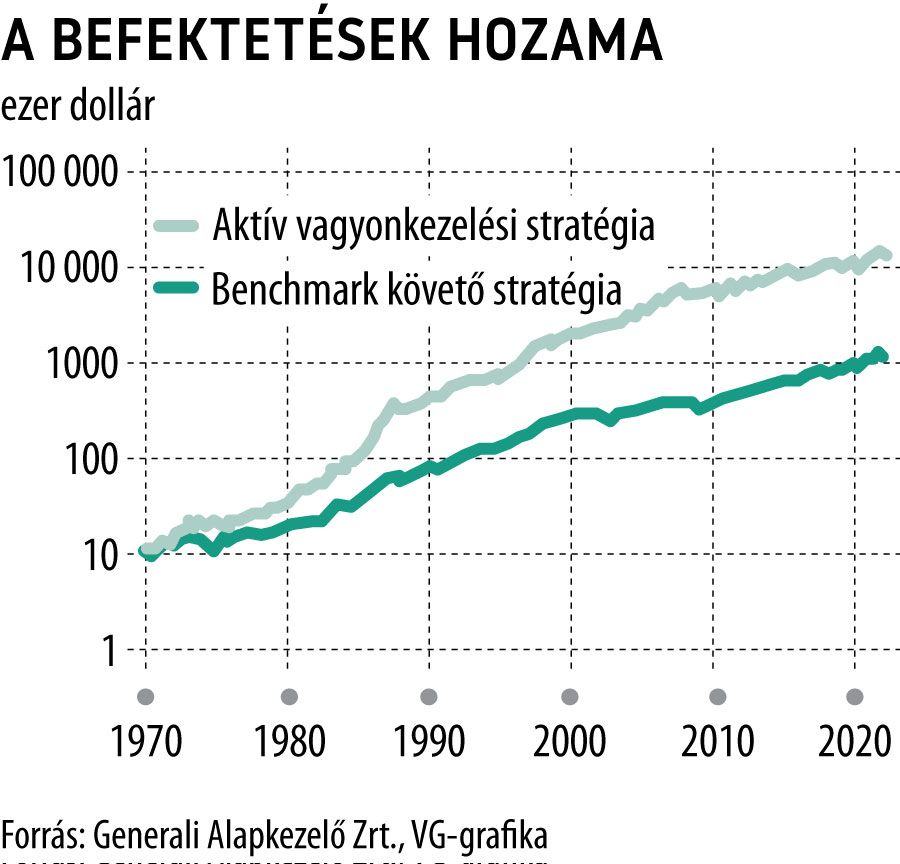

A válasz: igen. Az aktív vagyonkezelés az a terület, amely képes lehet e kritériumoknak megfelelni. A szakma és az akadémia is rengeteget foglalkozik a taktikai eszközallokációs döntésekkel, vizsgálja a hozamokra gyakorolt hatásukat. Kevés stilizált tény van a vagyonkezelési szakmában, de az egyik az, hogy szerencsére létezik a momentum jelensége a pénz- és tőkepiacon.

Egy egyszerű stratégián keresztül bemutatva: ha visszatekintő hozamok szerint rangsoroljuk a befektetési univerzumunkba tartozó elemeket, és a legjobb teljesítményűeket vesszük meg, akkor máris momentumszemléletet alkalmazunk.Akármennyire is egyszerűnek hangzik, a momentum jelensége a trendek folytatódására játszik, így egy ilyen egyszerű szabállyal is képesek lehetünk jó kockázat-hozam arányt fenntartani, és adott esetben egy statikus részvény-kötvény portfólió teljesítményét is megverni. Ez különösen hatékony lehet akkor, ha a jövő ködbe burkolózik, de valamiféle trendszerűségre azért számítunk relatív értelemben.

Ha a befektetési univerzumunk tartalmazza több ország részvénykitettségét, rövid és hosszú kötvényeit, árutőzsdei termékeket és ingatlankitettséget, akkor az adott eszközosztály momentumának irányába súlyozhatjuk át a portfóliókat, mondjuk a legjobb 12 havi visszatekintő hozam szerinti 3-4 eszköz (ETF!) megvételével.

Szerencsére ma már rengeteg ETF áll rendelkezésünkre, amelyeket felhasználva a stratégiánknak megfelelő trend irányába állhatunk be. Nincs ugyanakkor ingyenebéd. A túl gyakori átrendezések miatt a szaporodó tranzakciós költségek is akadályt jelenthetnek, de akik hasonló megközelítés mellett aktívak voltak, azok képesek lehettek extra profitot elérni.