Folytatódhat-e az európai részvénypiacok új keletű felülteljesítése?

Ha a hosszú távú részvénypiaci trendeket megnézzük, egyértelműen látható, hogy az amerikai piacok masszívan felülteljesítették akár az európai, akár a világ többi részének részvénypiacát egyaránt. Ennek oka az Európa gazdasági növekedését meghaladó amerikai bővülés, melyet jelentős részben a technológiai vállalatok elképesztő ralija hajtott, ám idén mintha fordulatot látnánk.

Az először a FAANG mozaikszóra keresztelt, majd a káprázatos hetes (Magnificient 7) jelzővel ellátott amerikai technológiai vállalatok olyan elképesztő méretre nőttek, hogy piaci kapitalizációjuk vetekedik egy-egy nyugat-európai ország komplett tőkepiacának kapitalizációjával.

Tartós lesz-e az európai felülteljesítés a börzéken? / Fotó: dpa Picture-Alliance via AFP

Előbb az online világ Covid-lezárás okozta hirtelen előretörése, az elmúlt egy évben pedig a mesterségesintelligencia-bummtól várt profitok repítették a magasba a technológiai vállalatokat és velük együtt az amerikai részvénypiacot.

Joggal tehetjük fel a kérdést: mekkorára nőhetnek még a technológiai behemótok?

Tudnak-e még ennél is nagyobb szektorsúlyt képviselni a világ legnagyobb részvényindexében?

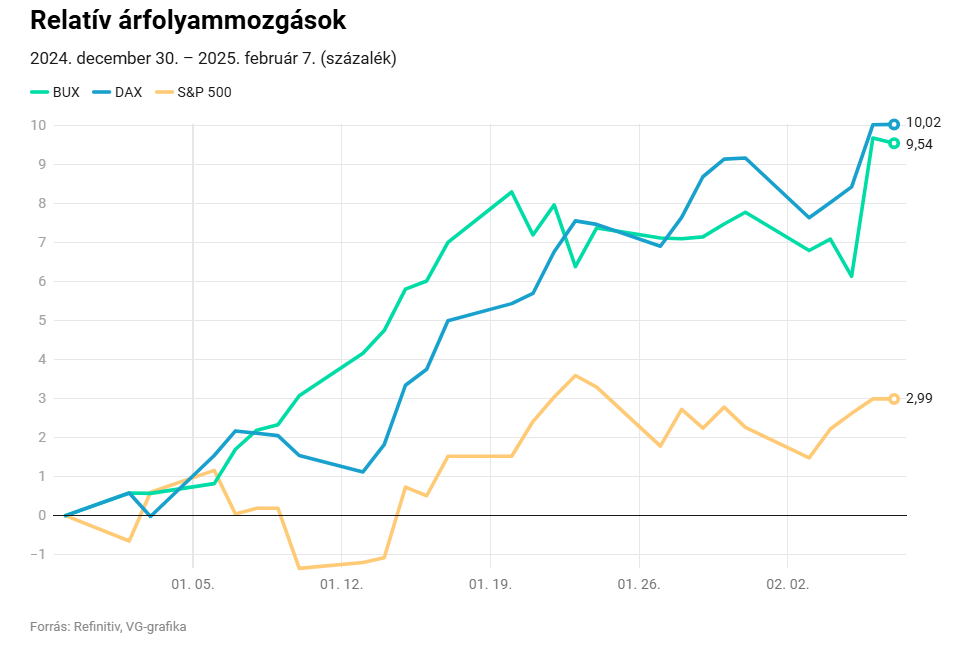

A befektetők többsége mindenesetre még mindig az amerikai részvénypiacot favorizálja, holott az idei évben eddig alulteljesítő a tengerentúli piac Európával szemben, amit a káprázatos hetes idei vesszőfutása okoz. Lehet, hogy eljött a lesajnált európai részvénypiacok ideje? Egy biztos, ha az idei évkezdetet megnézzük, látható, hogy a Euro Stoxx 50 index körülbelül 5,5 százalékkal felülteljesíti az S&P 500-at. Ugyanez mondható el a német DAX-ról és magyar BUX-ról is.

Milyen tényezők okozhatják Európa további felülteljesítését?

Hosszabb távon az európai részvényindexek lemaradása nemcsak teljesítményben, hanem az indexek árazásában is megfigyelhető. A legnagyobb 50 vállalatot tömörítő Euro Stoxx index az S&P 500-zal szemben előremutató P/E (részvényárfolyam/egy részvényre jutó nettó nyereség) árazás tekintetében, relatív alapon 40 százalékos diszkonton forog, ami részben az amerikai tech szektor magas árazásának és az indexben betöltött jókora súlyának köszönhető. Látható tehát, hogy a technológiai vállalatok növekedését már jó előre beárazta a piac.

Ezzel szemben Európában még jelentős tér van a drágulásra.

Az idei évben az értékalapú vállalatok teljesítenek jobban a növekedési papírokkal szemben, ami az elmúlt évekre nem volt jellemző. A Covid-lezárás miatti online világ hirtelen előretörése, majd pedig a mesterséges intelligencia övezte hájp jellemezte az utóbbi években a részvénypiacokat, ami az iparág szereplőit, nevezetesen a technológiai szektort és ezáltal a növekedési papírokat historikus csúcsokra juttatta. Ezek a vállalatok zömükben az amerikai részvénypiacokon találhatók meg, Európában csak néhány kiemelkedő technológiai vállalat honos, így alulreprezentáltak az indexekben a hagyományos szektorokhoz képest.

Kezd alábbhagyni a tech láz

A tech láz azonban idén alábbhagyni látszik, és az értékalapú vállalatok felülteljesítése figyelhető meg, szemben a növekedési vállalatokéval. Az európai indexekben pedig az értékalapú vállalatok vannak felülreprezentálva, így, ha folytatódik ez a trend, akkor az európai részvénypiacoknak kedvezhet.

Az elmúlt két évben Európa korábbi gazdasági motorja, a német gazdaság teljesítménye visszaesett. A legtöbb gazdasági médiában csak Európa beteg gyerekének nevezték, ami érthető is, hiszen két éve folyamatosan zsugorodott az ország GDP-je, amibe Olaf Scholz tétlen kormánya bele is bukott.

Az előrehozott választásokat követően az új német kormánytól egyértelműen a gazdaság stimulálását várja mindenki, hiszen fiskális oldalról van tér a gazdaság ösztönzésére, ami nemcsak Németországba, hanem egész Európába is pozitív fordulatot hozhatna.

Az európai gyorsjelentési szezonnak viszonylag moderált növekedési várakozásokkal futhatunk neki, mivel mindösszesen 1–2 százalék közötti bevétel- és eredménynövekedés várható az elemzőházak szerint. A második negyedévtől kezdve azonban visszatérhet egy magasabb eredménynövekedési ráta. Továbbá

- a vállalatok folyamatos részvény-visszavásárlása,

- illetve az amerikai vállalatokhoz képest magasabb osztalékfizetési hajlandóságuk

is támogathatja az európai részvénypiacokat.

Előnyben az exportorientált európai cégek

Az európai makrogazdaságot tekintve az Európai Központi Bank (EKB) már tavaly elérte a 2 százalékos inflációs célját, igaz, csak átmenetileg, hiszen újra emelkedésnek indult az elsődleges pénzromlási mutatószám. Összességében véve mégis kedvezőbb helyzetben van, mint az amerikai jegybank.

Ennek megfelelően az EKB 4,5 százalékról 2,9 százalékra tudta csökkenteni az alapkamatot tavaly május óta, ami még inkább felértékeli a vállalatok által fizetett osztalékokat. Ennek megfelelően az euró az 1,12-os szintekről nagyságrendileg egészen 1,0240-es szintekig gyengült a dollárral szemben, ami az exportorientált európai vállalatoknak kedvező.

A geopolitikai kockázatok esetleges csökkenése is pozitív fordulatot idézhet elő Európában, aminek a múlt heti hírek alapján van realitása, hiszen Donald Trump amerikai elnök száz nap alatt békét teremtene Oroszország és Ukrajna között, amiből az egész kontinens profitálhatna.

Összességében véve a hosszú távú trendek, a teljesítményben megjelenő különbségek és a pozicionáltság miatt is mondhatjuk, hogy a befektetők az Egyesült Államok tőkepiacát favorizálják, azonban számos gazdasági és politikai esemény támogatja idén az európai részvénypiacok felülteljesítését, ami fájó lehet sok, még mindig a Wall Streetre fókuszáló befektető számára.