Továbbra is a feltörekvő piacoknak áll a zászló

A feltörekvő piacok nemcsak megtartották a lendületüket, hanem több ponton még az optimista várakozásokat is felülmúlták. Az év első hónapjai ugyanakkor messze nem voltak eseménytelenek, a geopolitikai kockázatok továbbra sem tűntek el, a feltörekvő piacok előnye csak akkor maradhat tartós, ha a fundamentumok mellett a külső sokkok is kezelhetőek maradnak.

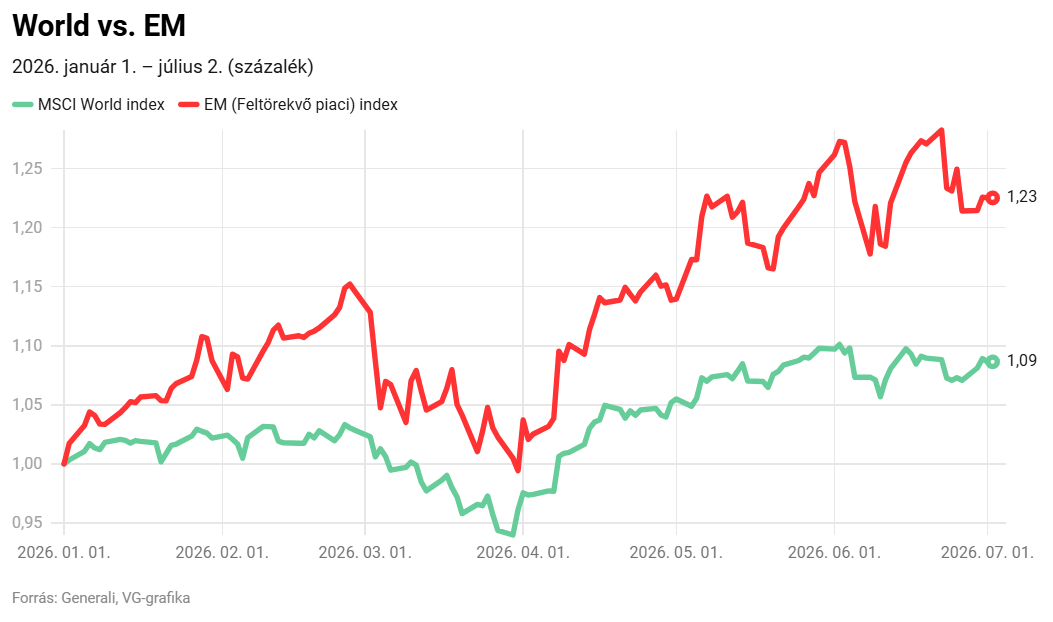

2026 első féléve során a februári elemzésemben felvázolt kép alapvetően beigazolódott: a feltörekvő részvénypiacok továbbra is felülteljesítik a fejlett MSCI World Indexet. Ami azonban az év elején még inkább egy kedvező ciklikus fordulatnak tűnt, az mára sokkal inkább strukturális átrendeződésnek látszik. A feltörekvő piacok nemcsak megtartották a lendületüket, hanem több ponton még az optimista várakozásokat is felülmúlták.

A feltörekvő részvénypiacok továbbra is jól teljesítenek / Fotó: Shutterstock

Feltörekvő piacok az első félévben

Az év első hónapjai ugyanakkor messze nem voltak eseménytelenek. Márciusban az EM index több mint 10 százalékos korrekciót szenvedett el, ám ezt a második negyedévben látványos, közel 25 százalékos emelkedés követte. A volatilitás egyik fő forrása az iráni-amerikai konfliktus volt, amely a globális kereskedelemre és az energiaárakra is azonnali hatást gyakorolt. A Hormuzi-szoros körüli bizonytalanság jelentős kockázati prémiumot épített be az olaj- és alapanyagárakba, ami különösen érzékenyen érintette a nettó energiaimportőr feltörekvő gazdaságokat. Ezzel párhuzamosan a kockázatkerülés idején a tajvani TWSE (-9%) és a dél-koreai KOSPI (-14%) index is erős nyomás alá került dollárban számolva, ami azért volt különösen fontos, mert e két piac együtt meghatározó súlyt képvisel az MSCI EM Indexben.

A piaci gyengeség azonban nem bizonyult tartósnak. A Generali Asset Management elemzői is inkább arra számítottak, hogy a második negyedévben a helyzet rendeződik, és a Hormuzi-szoros újranyitása csökkenti a geopolitikai prémiumot. A részvénypiaci fordulatot ugyanakkor nem csupán ez a szcenárió hozta el, hanem a vállalati eredményekben megfigyelhető javulás is. 2026 első felében több régióban valódi profitnövekedési ciklus indult el, különösen a technológiai és exportorientált szektorokban. Az AI-beruházási ciklus további felfutása miatt Dél-Korea és Tajvan a legfontosabb nyertesek között maradt. Az AI- és félvezető-lánc kulcsszereplői — a Samsung, az SK Hynix és a TSMC — a legutóbbi gyorsjelentésekben történelmi rekordokról számoltak be, ami jól mutatja, hogy a mesterséges intelligencia miatti chipkereslet továbbra is erős profitmotor. A TSMC ráadásul tovább javította 2026-os várakozását a robusztus keresletre hivatkozva, míg az SK Hynix menedzsmentje jelezte, hogy a piaci igényekhez képest továbbra is szűkös a kínálat. A Samsung szintén magas DRAM- és NAND-árakkal számol, miközben a 2 nanométeres második generációs chipek felfutásában lát új növekedési lehetőséget.

A kínai piac továbbra sem tudott visszatérni a korábbi szerepéhez a fejlődő világon belül. A fogyasztói bizalom gyenge maradt, az ingatlanszektor problémái pedig továbbra is nyomás alatt tartják a belföldi keresletet. A különféle soft indikátorok is inkább lassuló gazdaságot jeleznek, így egyre kevésbé tűnik reálisnak az 5 százalékos GDP-növekedési cél teljesítése. A villamosenergia-felhasználás, az importvolumen, valamint az ünnepi szezon utazási és vendéglátóipari adatai is inkább a független becslésekben megjelenő, 3 százalék körüli növekedési ütemet támasztják alá. Mindez azt jelenti, hogy Kína továbbra is inkább fékező, mintsem húzó ereje a fejlődő piacoknak.

A befektetői figyelem ezért egyre kevésbé összpontosul Kínára, és egyre inkább más feltörekvő piacok kerülnek előtérbe. Jó példa erre Brazília, amelynek súlya ugyan jelenleg 4 százalék alatt van az EM-indexben, mégis egyre vonzóbb alternatívának tűnik. Az ország továbbra is jelentős diszkontot mutat P/E alapon a feltörekvő piaci átlaghoz képest, miközben nettó energiaexportőrként profitál a magasabb nyersanyagárakból is. Emellett a brazíliai befektetési sztorit az is támogatja, hogy az ország külpolitikája pragmatikusabb, és igyekszik távol maradni az USA és Kína közötti rivalizálástól. Ez a fajta egyensúlykeresés a befektetők szemében diverzifikációs előnyt jelenthet. Nem elhanyagolható szempont az sem, hogy az októberi választások újabb piaci mozgásokat hozhatnak, hiszen a politikai táborok között továbbra is éles a megosztottság.

Összességében a 2026-os év eddigi eseményei azt mutatják, hogy a feltörekvő piacok felülteljesítése nem átmeneti epizód, hanem egyre inkább fundamentumokkal is alátámasztott trend.

A dollárgyengülési narratíva, az AI- és félvezető-vezérelt ázsiai profitboom, valamint a szelektív országválasztás mind ebbe az irányba mutatnak. A geopolitikai kockázatok ugyanakkor továbbra sem tűntek el: az iráni konfliktus és a Hormuzi-szoros körüli feszültség emlékeztet arra, hogy az EM-piacok előnye csak akkor maradhat tartós, ha a fundamentumok mellett a külső sokkok is kezelhetőek maradnak.