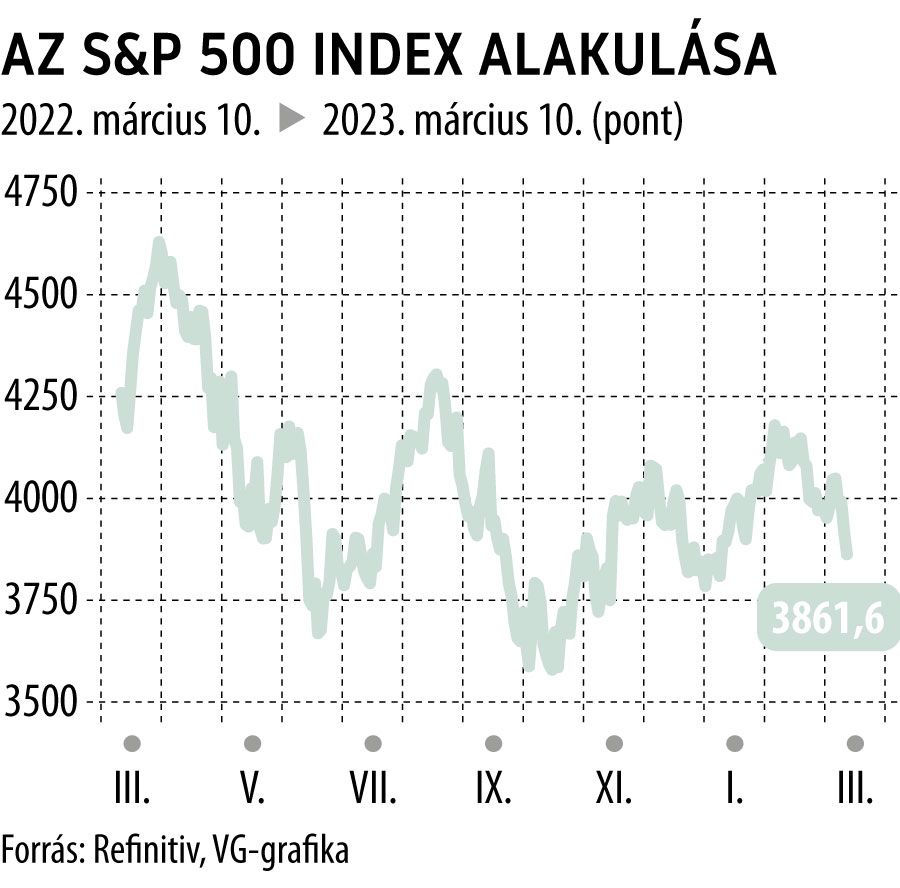

Momentum vagy trend – ez itt a kérdés

Az eddigi pályafutásom alatt sok traderrel, befektetővel és portfóliókezelővel találkoztam már, legyen az retail vagy intézményi. Ahány ház, annyi szokás, mondanánk, és ugyanez érvényes a stratégiánkra is. Ugyanakkor,

ha teljesen lehántunk mindent, akkor tulajdonképpen kétféle módon tudunk pénzt keresni a tőzsdéken. „momentumra/trendre” felkapaszkodva, vagy épp pontosan ennek az ellentettjére játszva, „mean reversionre”, azaz a korábbi mozgás megfordulását várva.

Miért is lehet fontos mindez? Azért, mert bizony nagyon, nagyon eltérő a két stratégia alakulása az idő előrehaladtával! Úgy is mondhatnánk, hogy

nem ugyanolyan kockázat-hozam arányunk lesz egy adott időszak alatt, és a találati arányunk is nagyon eltérően alakul.

Sokat lehet hallani, hogy kövessük a trendet, meg célozzunk meg legalább 2:1-es hozam-kockázat arányt, de arról már nem szólnak, hogy mégis ehhez majd hosszú távon milyen találati arány fog tartozni. Ha jobban belegondolunk, akkor a trend követésével szeretnénk egy hosszú trendet látni, és addig benne maradni, ameddig csak lehet. Ez nagyon hasonló várható hozameloszlást fog eredményezni a jövőben, mint ha egy részvényindex árának alakulását vizsgálnánk, azaz relative ritka nagy hozamot és ritka nagy negatív hozamot, de az eloszlásunk jobbra ferde lenne. Ha ezt pontosabban megvizsgáljuk egy pár backtest segítségével, akkor az jön ki, hogy jellemzően 35 százalék körüli lesz az a találati arány, amely a 2/1-es hozam-kockázat arányt adja ki. Tehát sajnos nem 50/50 százalék a valószínűsége annak, hogy kétszer annyi pénzt keressünk, mint amennyit kockáztattunk. Éppen ezért elég sok kistoppolódást is megtapasztalhatunk, és a profitunk alakulása is elég hektikus lesz, de cserébe, ha beindul a trend, jól járunk.

Ezzel szemben ha kontrariánus megközelítést alkalmazva „mean-reversionre” játszunk, akkor jellemzően 60 százalék körüli találati arányra számíthatunk, ám a hozam-kockázat arány megfordul, és 1/2,5 vagy még rosszabb lesz a kockázat-hozam arányunk, de cserébe javul a sharpe rátánk.

Mi is a lényeg? A várakozások helyén kezelése! Trendkövetés esetén potenciálisan jó kockázat-hozam arány, de rossz találati arány, hektikus hozamalakulás, mean reversion esetén pedig jó találati arány, rossz hozam-kockázat arány, de stabil növekedés. A stop loss a trendkövetésnek jót tesz, de meglepő módon a mean reversion esetén elvétve optimális. Ugyanakkor a jobb eredmény érdekében bizony kombinálhatjuk is a kettőt!